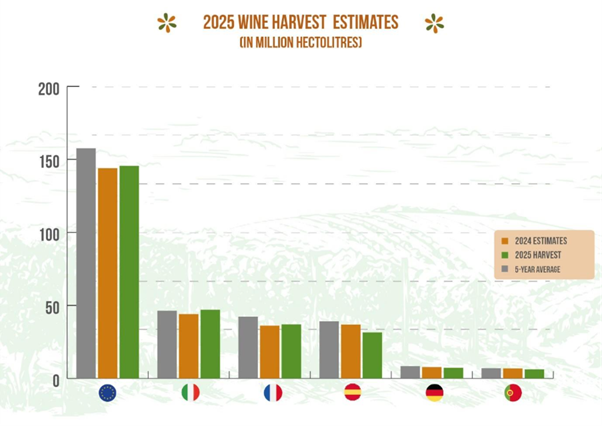

- El sector vitivinícola europeo estima una producción de 145,5 millones de hectolitros (Mhl) de vino para 2025, lo que representa un aumento del 1% en comparación con el año anterior. Aunque los volúmenes muestran signos de recuperación, siguen siendo un 7,5 % inferiores al promedio de los últimos cinco años. En general, la producción presenta cierta mejora; sin embargo, la tendencia descendente a largo plazo continúa, y la diferencia entre las cosechas de 2025 y 2018 aún supera los 40 millones de hectolitros. Los viñedos de toda Europa siguen enfrentándose a una combinación de retos climáticos y estructurales que dificultan la plena recuperación del sector.

Los tres mayores productores de vino de la UE, que en conjunto representan cuatro quintas partes del volumen total, han reducido su producción combinada en un 1,5 % respecto a la cosecha de 2024. Italia sigue siendo el mayor productor de la Unión Europea con una estimación de 47 millones de hectolitros, mientras que Francia mantiene el segundo lugar con alrededor de 37 millones, y España ocupa el tercer puesto con aproximadamente 31,5 millones.

Entre los principales productores, España, Alemania y Portugal registraron descensos del 15%, 8% y 11% respectivamente, en comparación con el año anterior. En cambio, Italia prevé un aumento del 8 %, y Francia también muestra un ligero incremento del 2,3%, aunque su producción sigue siendo un 12% inferior a la media quinquenal.

Los viñedos europeos han sufrido en 2025 importantes anomalías meteorológicas y fenómenos extremos. Las olas de calor, sequías e inundaciones han dificultado la recuperación del sector a niveles cercanos a los anteriores a 2020. Los incendios forestales de finales de agosto en el sur de Francia destruyeron más de mil hectáreas de viñedo, afectando potencialmente hasta a dieciséis mil de manera indirecta.

Aunque la oferta de vino sigue siendo baja, las presiones del lado de la demanda limitan cualquier aumento significativo de la producción. El mayor mercado de vinos europeos, Estados Unidos, ha impuesto repetidamente aranceles a los productos de la UE, incluido el vino, lo que ha afectado a las exportaciones. Esta nueva política estadounidense ha mantenido bajos tanto los volúmenes como los precios, reduciendo los márgenes de beneficio de los productores europeos. Estas barreras comerciales coinciden con un periodo de inestabilidad global que ya ha alterado los flujos comerciales internacionales.

En general, la demanda se mantiene débil. Las preocupaciones económicas, como la inflación y la incertidumbre laboral, frenan el consumo, mientras que se observa un cambio estructural en las preferencias de los consumidores en los mercados nacionales. Estos factores impiden que la demanda compense la reducción de los volúmenes de producción.

El presidente del Grupo de Trabajo de Vino de Copa-Cogeca, Luca Rigotti, ha señalado: “La cosecha de 2025 pone de relieve lo difíciles que siguen siendo las condiciones. Nuestros viñedos se enfrentan a menudo a circunstancias lejos de ser ideales. Aun así, en muchos casos los productores han logrado revertir la reciente tendencia descendente. En toda Europa, los viticultores están ofreciendo una calidad excepcional, demostrando una notable dedicación y resiliencia frente a numerosos desafíos”.

Situación en España

España registró una reducción de volúmenes, consolidando una tendencia descendente en la producción de vino. La producción de 2025, de 31,5 millones de hectolitros, es un 20% inferior a la media de los últimos cinco años.

Las condiciones meteorológicas adversas, con altas temperaturas y frecuentes olas de calor, han puesto una fuerte presión sobre el sector en la Península Ibérica, especialmente en el interior.

La primavera fue positiva, lo que permitió prever inicialmente una producción en línea con la media, pero un verano extremadamente seco, sobre todo en agosto, diezmó la cosecha de otoño.

Además, los viticultores españoles se vieron especialmente afectados por el mildiu. Aun con volúmenes menores de lo esperado, la calidad es excelente, y existe una gran satisfacción en el sector por los vinos obtenidos, reflejo de la resiliencia de los productores frente a la adversidad.

España sigue siendo el Estado miembro con mayor superficie dedicada al viñedo.

Estimaciones de la cosecha de vino 2025 (en millones de hectolitros)

Fuente: Datos agregados de encuestas internas, OIV, Eurostat, ministerios nacionales y Comisión Europea

Más información: Puede consultarse información más detallada sobre la situación en otros países productores de vino de Europa, en la nota de prensa de Copa-Cogeca, del día 28-10-205: Fragile recovery for European wine in 2025: Production rises slightly, but challenges persist